DSR DTI는 무엇을 의미하며 계산기를 사용하는 방법은 무엇입니까?

부동산 등 대규모 자산을 취득하는 등의 이유로 대출이 필요한 경우 모든 사람에게 제공되는 것은 아닙니다. 개인 한도를 결정하는 요소인 DSR DTI의 의미를 알면 이를 적용해 어느 정도까지 가능한지 계산할 수 있다.

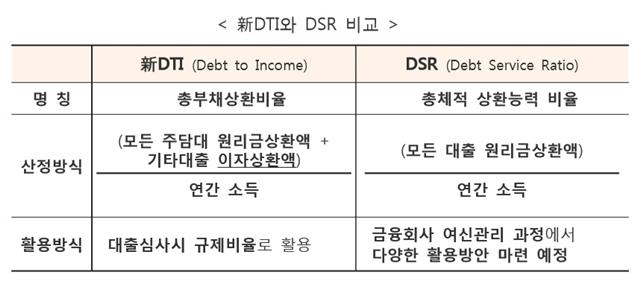

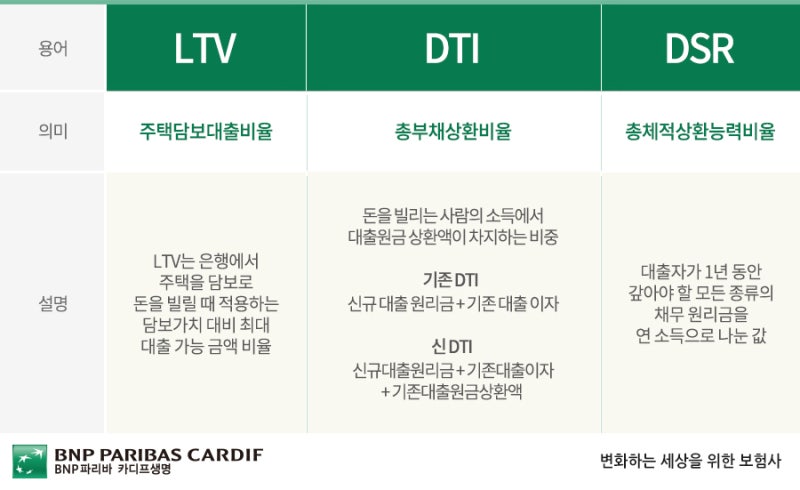

DSR이란 연평균 총소득 대비 금융부채 원리금 상환액 총액을 뜻한다. 즉, 연간 소득이 1천만원이고 원리금 상환액이 연간 400만원이라면 DSR은 40%이다. 예를 들어 기타 원리금과 이자를 200만원만 갚고 있다면 한도가 남아 있어 추가로 주택담보대출을 받을 수 있다.

DSR을 계산하려면 먼저 한도를 알아야 하는데, 현재는 1억의 40%로 제한되어 있다. 위 기준에 따르면, 연소득이 1천만원이고, 이미 납부하고 있는 원리금이 200만원이라면, 연간 원리금 200만원 이내에서 대출이 가능합니다. 이는 금리와 기간에 따라 조정될 수 있으니 계산하시면 됩니다.

DTI의 의미는 이와 유사하지만 조금 다릅니다. 주택담보대출의 경우 원리금상환액을 기준으로 계산하지만, 기타대출의 경우 이자상환액만을 기준으로 계산합니다. 이를 연간 소득으로 나누어 계산할 수 있습니다. 위 예시처럼 다른 지역은 200만원에 달했는데, 이자만 계산하면 2%, 즉 20만원 정도에 불과하다.

이 개념을 알고 난 뒤 부동산 계산기로 검색하면 현재 연소득과 부채를 입력하면 결과를 얻을 수 있다. 별로 어렵지도 않고, 개념만 알면 어떤 부분을 채워넣어야 하는지 이해하고 사용할 수 있습니다.